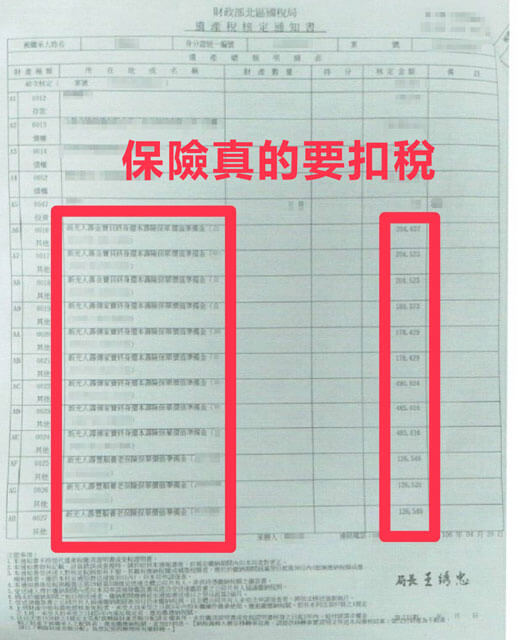

陳爸爸因為癌症突然於6個月內身故,身故後家人在申報遺產稅的時候,卻多了一筆保單衍生的數十萬的稅金,所有保單總價值也被列入陳爸爸的遺產稅總額。家人因保單而付出一筆為數不小的稅金。全家人對此非常的納悶???

這時陳爸爸家人來請教我,到底發生了什麼事情?陳爸爸的家人認為,保單不是免稅嗎?也沒聽業務員說會有課稅的問題。當初業務員告知,用孩子名義買儲蓄險,爸爸媽媽當要保人,爸媽在的時候,爸媽自己領。爸媽不在的時候,孩子領。等到孩子不再的時候,孫子可以領身故金。這是一個可以領三代的儲蓄規劃。真的是非常棒的保單,所以在過往,很多人這樣買,也這樣規劃保單。但哪裡出問題?稅金從哪兒來?

解析:

上述,當初規劃時,保單關係人的安排如下兩種:

| 要保人 | 陳爸爸 | 要保人 | 陳爸爸 |

| 被保險人1 | 孩子A | 被保險人1 | 孩子A |

| 被保險人2 | 孩子B | 被保險人2 | 孩子B |

| 被保險人3 | 孩子C | 被保險人3 | 孩子C |

| 身故受益人 | 陳爸爸 | 身故受益人 | 陳媽媽 |

要區分兩種情形來說明:

陳爸爸活著的情況下,萬一被保險人先身故:

第一種: 要保人和身故受益人都是陳爸爸的狀況: 這樣是沒有遺產稅務問題。

原因:

要保人是保單所有權人的關係,所以保單的價值和其他的有價資產是一樣的。會有轉移產生的贈與稅、會有身故時因為保單價值,要列入遺產總額的問題。此種狀況,要保人是陳爸爸,保單付款人是陳爸爸,因此當被保險人身故,他自己付費保險,領到身故保險金額,因故沒有稅務問題。要保人=受益人,沒有稅務的問題。

第二種: 要保人是陳爸爸,陳爸爸活著;身故受益人是陳媽媽的狀況: 這樣是會有稅務的問題。

原因:

要保人是保單所有權人的關係,所以保單的價值和其他的有價資產是一樣的。要保人是陳爸爸,保單付款人是陳爸爸,因此當被保險人身故,陳爸爸自己付費保險,但卻是陳媽媽領到身故保險金額,有最低稅負制的問題,領取的身故保險金,就是死亡給付,在低於3300萬時,不會有問題。若是高於3300萬時,會將超過的餘額計入。要保人≠受益人,有最低稅負制的問題。

陳爸爸若是在被保險人身故前先身故了:

這種三代保單,正常是父母比子女先走,要保人(=陳爸爸)先走,保單價值是屬於陳爸爸的錢,因為是陳爸爸是保單所有權人,也是付費之人。因此在陳爸爸身故當天的保單價值,會被列入遺產總額計算,這是正確的。國稅局並沒有任何問題,陳爸爸在身故2年內的所有資產,會被列入遺產總額,包含保險價值。當然客戶往往是自己不清楚,業務員也未必清楚的情況下,客戶被課到遺產稅,而後產生一連串的錯愕!

除了上述課稅以外,還衍生了2個後面的問題。

第一個問題:家人要「改新要保人的問題。」

第二個是:「不管陳爸爸有沒有死亡,領取生存金是誰?也影響了稅務的問題? 」當初父母親的好意,怎麼有點變形了?我們於後續下篇,再行分享。